La inflación en España y las políticas de Pedro Sánchez

Nivel Kinder

¡Hola Kinder! Pedro Sánchez dice que la inflación está controlada.

Los medios lo repiten. Y la mayoría lo cree.

Pero yo llevo desde enero de 2021 destripando los datos reales (como buen enfermo de Excel) y la verdad es otra:

los precios han subido un 20,77% desde entonces.

Eso significa que, aunque tu sueldo haya subido un 5%, eres más pobre que antes.

Así de claro.

Hoy vengo a contarte por qué la inflación no está ni controlada ni superada, cómo te afecta de verdad (aunque no lo notes mes a mes), y qué puedes hacer para no seguir perdiendo poder adquisitivo sin darte cuenta.

Sin más dilación, vamos al grano.

El Gobierno dice que la inflación "está controlada"... Seguro?

El objetivo de esta publicación no es criticar al Gobierno por criticar. Es enseñarte la realidad que hay detrás de los datos que nos dan. No lo escribo por un impulso de “justiciero” ni por postureo político. Lo hago porque, si no entiendes lo que está pasando con tu dinero, vas a seguir perdiendo poder adquisitivo sin darte cuenta porque te hacen creer que todo está bien cuando no lo está.

Antes de meternos de lleno en la publicación, pongámonos en contexto.

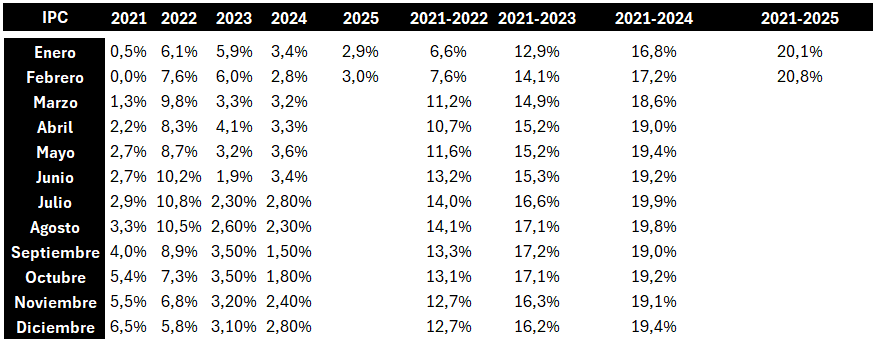

Fuente: INE, Elaboración propia

Estos son los datos de inflación desde enero de 2021. A la derecha, la inflación acumulada mensualmente en 2022, 2023, 2024 y 2025.

Por tanto, el último dato es que la inflación acumulada en España desde enero de 2021 hasta febrero de 2025 es del 20,8%.

Sigamos.

El Gobierno de Pedro Sánchez insiste en que la inflación “está controlada” porque los datos mensuales recientes del IPC muestran subidas moderadas y se mantienen en el target objetivo del 2%-3% del Banco Central Europeo. Sin embargo, al mirar el acumulado desde enero de 2021, como dije, la realidad es muy distinta: los precios en España han subido en torno a un 20%.

Es decir, aquello que en 2021 costaba 100 euros ahora cuesta aproximadamente 120,77 euros. Controlada? Claro, igual que decir que un incendio está controlado después de haber arrasado el bosque pero antes de extinguirlo del todo.

La inflación puede que ya no crezca tan rápido mes a mes, pero el daño ya está hecho: el poder adquisitivo de los ciudadanos se ha erosionado drásticamente.

Inflación acumulada = pérdida de poder adquisitivo. La frase anterior es clave. Una inflación acumulada del 20,77% significa que, de media, hemos perdido ese porcentaje de capacidad de compra. Aunque ahora la tasa mensual sea baja, los precios no van a volver a los niveles de 2020. El Gobierno presume de haber “domado” al IPC porque ha bajado del pico del 10% interanual que vimos en 2022, pero olvidan (intencionadamente?) mencionar que los precios resultantes se han quedado permanentemente más altos.

En otras palabras, pasamos del susto de una subida rápida al problema de un nivel de precios disparado. Que la inflación mensual esté en 3% no nos devuelve lo que ya encareció todo ese 20% previo. Y que todo esté menos mal no significa que no esté peor.

20,77% menos de poder adquisitivo desde 2021

Hablemos claro: si tu sueldo no ha subido al menos ese 20,77% desde 2021, hoy eres más pobre en términos reales. Muchos trabajadores han tenido aumentos salariales pequeños (cuando los han tenido). Por ejemplo, supongamos que tu salario en 2021 era de 1.000€ al mes y, con suerte, tu empresa te lo ha subido un 5% en estos dos años, a 1.050€.

Mientras tanto, la cesta de la compra equivalente a aquellos 1.000€ ahora cuesta 1.207,7€. Resultado: te faltan 157€ para poder comprar lo mismo que comprabas antes. Has perdido alrededor de un 15% de poder adquisitivo real. En términos más cotidianos, si antes con tu sueldo te alcanzaba para hacer la compra del mes, pagar las facturas y darte algún capricho, ahora posiblemente tienes que recortar caprichos o ahorrar menos porque el dinero se evapora más rápido.

Este fenómeno es exactamente por qué se dice que la inflación es un “impuesto oculto”. No lo ves en un recibo de Hacienda, pero está ahí restándote dinero cada día.

Y es un impuesto especialmente cruel, porque castiga más a quienes menos tienen. Aquellos con salarios más bajos o ahorros escasos sienten con más dureza cómo cada euro vale menos. Mientras tanto, el Estado se beneficia en cierta medida: recauda más IVA con precios más altos y, si no ajusta los tramos del IRPF a la inflación, nos cobra más impuestos por ingresos que en realidad han perdido valor (lo que se llama “no deflactar” el impuesto, algo que el Gobierno de Sánchez no ha querido hacer). Irónico, verdad? La inflación, que oficialmente “está controlada”, ha terminado siendo una aliada silenciosa para cuadrar las cuentas del Estado a costa de vaciar nuestros bolsillos.

Los precios de lo básico, por las nubes

No todos los precios suben igual. El problema de esta inflación reciente es que ha golpeado especialmente fuerte en bienes y servicios básicos, esos de los que es imposible prescindir. Según la tabla de ponderaciones del IPC del INE, gastos tan esenciales como la alimentación, la vivienda, el transporte y la hostelería ocupan una gran parte del presupuesto familiar medio. Veamos algunos casos clave y cuánto han subido:

Fuente: INE (ponderaciones 2023) y variaciones estimadas del IPC por grupos.

Observemos los datos: casi el 19% del gasto se va en alimentación, y ese es el rubro que más se ha encarecido. La comida hoy está alrededor de un 30% más cara que a comienzos de 2021, un alza histórica que no veíamos en décadas. Basta con ir al supermercado: lo que antes costaba 50€ ahora fácilmente supera los 65€. Productos básicos como la leche, el aceite o los huevos han subido una barbaridad. Esto golpea especialmente a las familias, pues no puedes dejar de comer. Cada euro extra que gastas en llenar la nevera es un euro menos para otros gastos o ahorros.

El caso de la vivienda (que incluye alquiler, agua, electricidad, gas...) es curioso: su peso en el IPC es 12%, pero en 2022 pegó un salto enorme por la electricidad. La luz llegó a costar el triple que en 2021 durante algunos meses de 2022, haciendo que muchas familias sudaran con facturas de 150€ o 200€ al mes por la electricidad. Luego bajó gracias a ciertas medidas (no todo es malo ni soy un hater, como ves) y a la caída del gas internacional, pero aun así la energía está por encima de niveles pre-crisis. En promedio, mantener una casa (entre alquiler/hipoteca, suministros y mantenimiento) es aproximadamente un 15% más caro que antes. Y lo peor: con picos de subida de precios en el camino, que desestabilizaron la economía doméstica de cualquiera.

En transporte, con un peso del 14,39%, el culpable principal fue el carburante. La gasolina y el diésel superaron los 2€/litro tras el inicio de la guerra de Ucrania. A muchos conducir les supuso un dolor de bolsillo; llenar el depósito podía costar 20€ más que antes. El Gobierno aplicó una subvención temporal de 20 céntimos por litro en 2022 para aliviarlo, pero eso fue un parche. Hoy, aunque el precio bajó algo respecto al pico, moverse en coche sigue siendo notablemente más caro que en 2021. En términos acumulados, el transporte cuesta cerca de un 17% más, considerando también que los coches nuevos subieron de precio y los billetes de transporte público han tenido ajustes.

El sector de restaurantes y hoteles (hostelería), con un peso cercano al 15%, también refleja el aumento: tomarse un café, comer fuera o irse de vacaciones sale alrededor de un 20% más caro que hace dos años. Por ejemplo, el menú del día que en 2019-2020 costaba 10€ en muchos sitios, ahora rara vez baja de 12€ o 13€. Un hotel de verano que antes valía 100€ la noche ahora pide 120€. Son gastos quizá más prescindibles que la comida o la luz, pero que afectan al ocio y bienestar.

La trampa de mirar solo el IPC mensual (o anual)

Por qué digo que el Gobierno hace trampas narrativas con el IPC mensual? Porque se aferra al dato de inflación anual (interanual) de cada mes como prueba de éxito, sin contexto histórico. Imaginemos que en un año los precios suben un 15% y al siguiente no suben nada (inflación del 0%). El Gobierno podría decir triunfalmente: “Hemos logrado que la inflación sea del 0%, está controlada!1!!1!1!11!!11!”.

Pero han bajado los precios? No, solo dejaron de subir (que ya es mejor que sigan subiendo, claro). El problema es que ese +15% anterior sigue ahí, y tú sigues necesitando un 15% más de dinero para vivir igual.

Eso es justo lo que pasa ahora. Tras las subidas brutales de 2021-2022, en 2023 el IPC interanual se moderó e incluso bajó en algunos meses. Se lanzó el mensaje de “inflación controlada, por debajo de la media europea, tendencia a la baja…”. Técnicamente, no mentían en el dato puntual. Pero es una verdad a medias. Omite que el nivel de precios se quedó permanentemente alto.

En vez de bajar los precios, lo que bajó fue la velocidad a la que aumentaban. Es como si un coche que iba a 180 km/h baja a 100 km/h: va más despacio, sí, pero acaso desapareció el tramo recorrido a 180? Mirar solo la tasa mensual es ignorar la película completa. La película es que desde enero de 2021 los precios acumulan ~20% de alza, algo que ni con inflación cero los próximos años se revertirá (salvo que hubiera deflación, lo cual nadie desea tampoco, sería síntoma de crisis).

Además, la “inflación promedio” oculta muchas diferencias. El Gobierno tiende a hablar del IPC general, que incluye de todo (desde la leche hasta las televisiones). Si un mes baja el precio de algo volátil –por ejemplo, la electricidad o los carburantes– eso puede hacer lucir bonito el dato general, aunque el precio de la compra siga subiendo. Esto pasó a finales de 2022: bajó la luz (tras haber subido una barbaridad antes) y gracias a eso el IPC general anual bajó del 10% al 5-6%. Se declararon victoriosos porque “habían contenido la inflación”. Pero al mismo tiempo, ese otoño e invierno los alimentos subían a tasas récord (12-15% interanual), empobreciendo a la gente en el súper. Muchos titulares optimistas no reflejaban la realidad de la señora que va al mercado y ve que cada semana la cesta cuesta más. Y, como puedes descifrar, igualmente el INE puede cambiar las ponderaciones de los sectores para que el resultado en el cálculo de la inflación sea menor.

Concentrarse solo en el dato global es engañoso porque, como estás viendo, es totalmente manipulable.

Mientras, tú miras tu cuenta bancaria y no cuadra con el optimismo de las noticias. La narrativa oficial celebra la desaceleración, pero el ciudadano sufre el acumulado. Y vaya si lo sufre.

Políticas de Pedro Sánchez que echaron leña al fuego de la inflación

Es importante entender que esta inflación no cayó del cielo por casualidad; en buena parte es fruto de decisiones políticas y económicas. Qué ha hecho el gobierno de Pedro Sánchez que haya podido contribuir? Vamos a ello. Sin anestesia.

Gasto público desbocado. Desde 2020 en adelante, el Gobierno ha aumentado el gasto público a niveles récord, financiado con deuda. Se inyectó muchísimo dinero en la economía (planes de estímulo, presupuestos expansivos, subvenciones de todo tipo). Y qué pasa cuando hay más dinero persiguiendo los mismos bienes? Que suben los precios. Sánchez ha gobernado como si el dinero cayera del cielo, aumentando deuda y masa monetaria indirectamente (en conjunción con el BCE). La inflación es clásica: más demanda alimentada por gasto público choca con oferta limitada (por ejemplo, de viviendas, energía), resultado: precios al alza.

La deuda sobre PIB “mágicamente” parece estable solo porque el PIB nominal creció por la inflación... Un truco contable que al ciudadano no le sirve de nada, pero al Gobierno le viene de perlas para presumir de ratios.

El “regalo” envenenado de las ayudas puntuales. Ante la subida de precios, el Gobierno no deflactó impuestos (lo que habría dado alivio duradero) sino que optó por ayudas puntuales y bonos. Sube la gasolina? Te rebajo 20 céntimos el litro por unos meses. Que la cesta básica de compra se pone imposible? Ahí va un cheque de 200€ para ciertas familias, una rebajita temporal del IVA de algunos alimentos, y a funcionar.

Estas medidas suenan bien y ayudan un poco en el corto plazo, pero tienen truco. Primero, son temporales: pasado el efecto, los precios siguen altos y ya no tienes la ayuda. Segundo, no reducen la causa de la inflación, más bien la sostienen: al dar dinero o descuentos, la demanda se mantiene y los precios no bajan por sí solos. Es como poner una tirita en lugar de curar la herida. Por ejemplo, la bonificación de la gasolina frenó la caída del consumo de combustible; en parte, mantuvo la demanda lo suficientemente alta como para que los precios siguieran elevados (pagaba el Estado en lugar del consumidor, pero el coste seguía ahí).

En resumen, fue repartiendo paguitas y descuentos –muy bien publicitados, eso sí– que dieron alivio momentáneo pero no atajaron la inflación de fondo. Pan para hoy (literalmente), hambre para mañana.

Política energética. La energía ha sido el gran detonante de esta ola inflacionaria, y aquí confluyen factores externos (la guerra de Ucrania disparando el gas, etc.) con decisiones internas cuestionables. Por un lado, el Gobierno tardó en bajar impuestos eléctricos: durante meses de tarifas disparadas en 2021 seguíamos pagando IVA al 21% sobre la luz. Finalmente lo bajaron (al 10% y luego 5%) y limitaron otros cargos, pero cuando el daño ya estaba hecho. Por otro lado, España decidió clausurar centrales de carbón y nuclear (política verde acelerada) sin tener aún alternativas baratas equivalentes, volviéndonos más dependientes del gas natural. El resultado? Cuando sube el gas, nuestra electricidad se pone por las nubes. Sánchez negoció con la UE el llamado “tope del gas” para contener el precio de la luz en 2022-23, y eso maquilló a la baja el IPC unos puntos (porque abarató artificialmente la electricidad que cuenta en el IPC). Pero, ojo, ese tope se financia con dinero público y con costes diferidos: de nuevo, pan para hoy… Además, en 2023 hemos visto como los combustibles volvieron a subir al retirar la subvención. La política energética de este periodo ha sido reactiva y muchas veces de parche. No olvidemos también que el Gobierno ha seguido cargando impuestos “verdes” al combustible y ha implantado peajes urbanos, etc., que encarecen el transporte privado (necesario para muchos). En definitiva, decisiones que, aunque tengan otros objetivos loables, han mantenido alto el coste energético que se traslada a todos los precios.

Subidas de salarios públicos y mínimos por decreto. El Gobierno subió significativamente tanto el salario mínimo interprofesional (SMI) como los salarios de empleados públicos y pensiones. A ver, esto en sí no es “malo” (a todos nos gusta ganar más), pero hay que reconocer que, si la productividad no sube al mismo ritmo, esos aumentos de costes laborales suelen trasladarse a precios. Muchas pequeñas empresas tuvieron que incrementar precios para poder pagar el SMI más alto cada año. Las pensiones indexadas a inflación meten más dinero en manos de consumidores (pensionistas) que lo gastan, alimentando la demanda. No es la causa principal de la inflación, pero son combustibles adicionales al fuego. Irónicamente, el Gobierno presume de proteger el poder adquisitivo de pensionistas y trabajadores vía estas subidas, pero si lo miras bien, solo intentan que no pierdan tanto frente a la inflación que ellos mismos no supieron frenar. Y aun así, la mayoría de sueldos no han alcanzado el 20% de alza, por lo que en conjunto la masa salarial real ha caído. De hecho, un estudio reciente muestra que la inflación se ha comido el 89% de la subida de sueldos desde que gobierna Sánchez (2018-2023), dejando a los trabajadores con una mejora real mínima (un 2% acumulado en cinco años…). Es difícil no ver la ironía: suben el salario mínimo, pero los precios suben más, y al final muchos jóvenes y trabajadores precarios siguen sin llegar a fin de mes.

Cómo combatir la inflación? Ganar más e invertir mejor

Llegados a este punto, cabría llorar sobre la leche derramada (literal, la leche está carísima). Pero mejor hagamos algo útil: pensar qué podemos hacer tú y yo para protegernos de la inflación. Porque esperar a que el gobierno de turno (sea quien sea, del color que sea, con los ideales que sea) la “controle” mágicamente no es estrategia; ya vimos que pueden decir “todo bajo control” mientras tu dinero arde. La única forma real de combatir la inflación a nivel personal es aumentar tus ingresos y sacar mayor partido a tus ahorros.

Negocia tu salario y mejora tus habilidades. Si tu sueldo sube por encima de la inflación, habrás ganado. No es fácil, pero invertir en educación, habilidades, idiomas, buscar ascensos o nuevas oportunidades laborales sea en España o incluso fuera es más importante que nunca en un entorno inflacionario. Ganar más dinero es el primer escudo contra la subida de precios.

Ajusta tu presupuesto sin sacrificar tu futuro. Revisa en qué se te va el dinero; prioriza lo esencial (que ahora cuesta más) y recorta gastos hormiga o secundarios si es necesario. Pero no dejes de ahorrar si puedes: es tentador no ahorrar nada porque “no llego, todo está caro”, precisamente en estas épocas es crucial mantener el hábito del ahorro, aunque sea pequeño, para luego invertirlo.

Invierte tus ahorros de forma sistemática. De nada sirve guardar el dinero debajo del colchón: con 20% de inflación acumulada, los billetes ahí pierden valor cada día. La inversión es cómo tus ahorros crecen y superan la inflación a largo plazo. En qué invertir? Hay muchas opciones: bolsa, fondos indexados, bonos, inmuebles, etc., cada una con sus riesgos y beneficios y todo depende de tus objetivos financieros y vitales y tu aversión al riesgo. Lo importante es empezar cuanto antes, ser constante e ir aportando regularmente. La magia del interés compuesto hace el resto, pero necesitas dar el paso inicial.

Entiendo que todo esto puede sonar abrumador, especialmente si no tienes experiencia invirtiendo. La buena noticia es que no estás solo en este camino. En esta newsletter hablo justamente de cómo proteger tu poder adquisitivo, y en la versión premium ofrezco guías detalladas, ejemplos prácticos y explicaciones sobre las mejores estrategias de inversión para batir la inflación a largo plazo. Y digo que es práctico porque yo mismo digo abiertamente en qué invierto mi dinero, en qué momentos y con qué objetivos. Muestro cómo trato de crecer mi patrimonio a largo plazo. Y eso junto con explicarte paso a paso por qué he invertido en un determinado activo, hasta consejos para diversificar y evitar errores comunes, la versión premium es como tu mapa en la jungla financiera.

Ahora mismo puedes unirte por 17€/mes o 147€/año, pero solo durante el lanzamiento. Después costará más. Cambia tu suscripción a la premium AQUÍ

En Atrenzados te enseño a invertir como lo haría un profesional, pero explicado fácil y sin rodeos.

Nada de señales, nada de humo.👉 Accedes a:

Mi cartera real (actualizada cada mes, con explicaciones)

Análisis claros sobre qué compraría y por qué

Lecciones prácticas para entender el mercado

Y un Q&A mensual (pronto también habrá una comunidad privada)

No necesitas tener miles de euros para empezar. Solo constancia, curiosidad y ganas de dejar de perder con la inflación.

En vez de que el dinero pierda valor, haz que empiece a trabajar por ti.

Nos vemos dentro.

¿Con ganas de aprender más de finanzas? Yo puedo enseñarte a gestionar tus finanzas personales y a que aprendas las bases para comenzar invertir, tanto en acciones como en crypto, como hace el 1% de la población. En mi libro online Finanzas Inteligentes encontrarás la forma de sobrevivir financieramente a un mundo en el que lo raro es hacerlo bien con tu dinero.

Cualquier duda o comentario puedes hacerlo tanto aquí como en mis mensajes directos de instagram. Estaré encantado de responderte. Siempre y cuando no me preguntes en qué deberías invertir para hacerte millonario.

Advertencia: Nada de lo que publique aquí debe ser considerado como recomendación de inversión o consejo financiero/legal de cualquier índole.

Estos artículos serán escritos con un fin educativo e informativo y no se debe interpretar como una oferta, invitación o incitación a la compra o venta.

Este contenido tampoco será constituido como base de ningún contrato, compromiso o decisión de cualquier tipo.

Invertir conlleva riesgos de perder tu dinero y debe realizarse de forma responsable. Las alusiones a rentabilidades pasadas no presuponen rentabilidades futuras.

¿Cómo has calculado la acumulacion de la inflación para los años 2021-2022, 2021-2023, etc?