Mercadona se forra a tu costa y la vuelta de las crypto

Nivel Friki

¡Hola Friki! En este post seremos directos: ¿Se está forrando Mercadona a tu costa? ¿Y qué pasa con el resto de empresas del sector alimenticio? Vamos a frikear un poco y a explicar de forma sencilla esto que tantas personas debaten una y otra vez.

Por otro lado, vamos a ir calentando motores para la vuelta de las crypto. Se vienen cositas…

Podríamos fijarnos en muchos supermercados, pero por alguna razón, Mercadona siempre es el epicentro de la crítica por la subida de precio de los alimentos. ¿Será porque allí suben más? ¿Se están forrando a nuestra costa? Hoy vamos a explicar cuál es la realidad de Mercadona en estos últimos años y daremos una perspectiva un poco más profesional de lo que seguro estás acostumbrado escuchar sobre esta empresa.

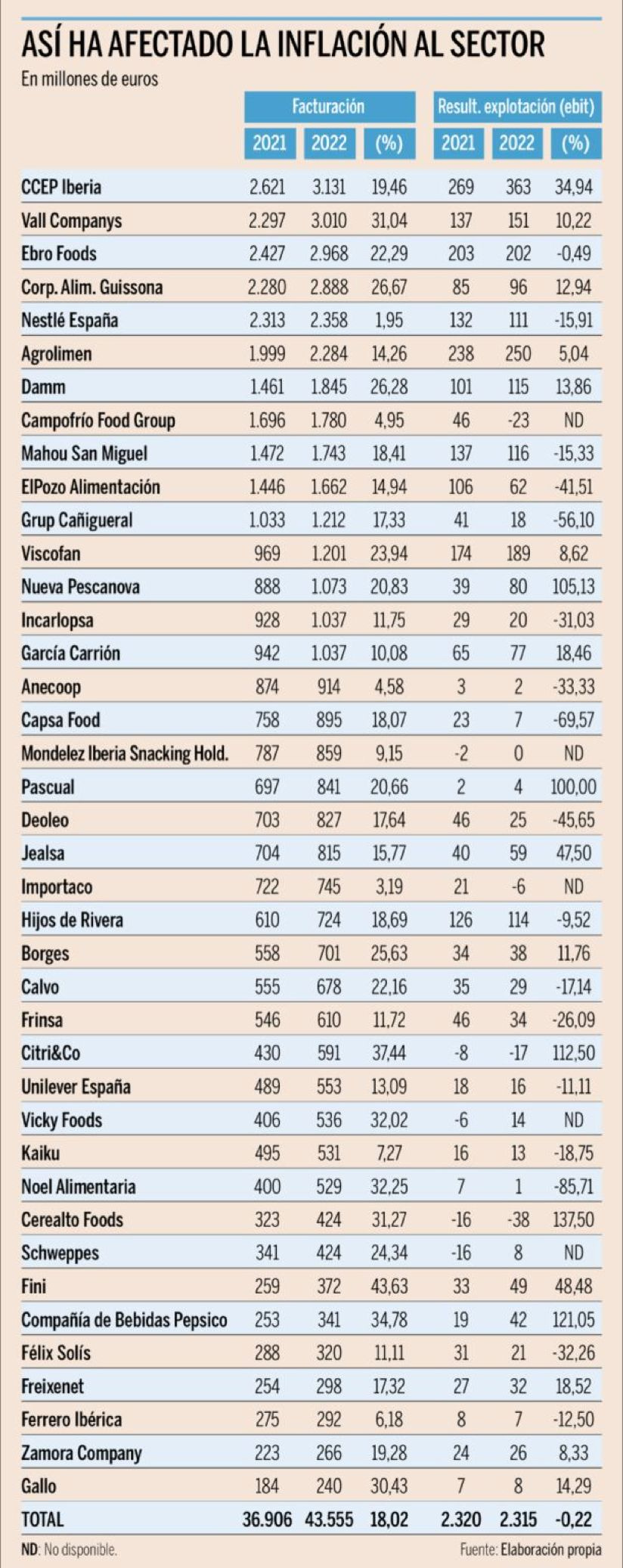

Muchísimo número en esa foto y no espero ni mucho menos que te lo leas, por eso aquí está tu superhéroe financiero favorito para obviar lo que no nos aporta y hablar de lo que nos interesa ahora mismo y profundizar en ello.

Todas estas empresas forman parte del sector alimenticio, y en esta infografía están expuestas tanto la facturación como el EBIT (resultado antes de intereses e impuestos) de dichas compañías.

Si nos fijamos en el total de la muestra, vemos como los ingresos de estas empresas han crecido un 18,02% del 2021 al 2022.

Serán cab***es!!!!

Sin embargo, el EBIT ha decrecido.

Khe

En los últimos 2 años, el sector alimenticio ha sufrido un incremento acumulado de precios del 26%. Lo que cualquier persona de a pie lo relaciona con la subida de márgenes de beneficio de estas empresas. Es decir, suben los precios para ganar más dinero y aprovecharse de que hay inflación y todo está más caro.

¿Tiene esto sentido?

Vamos a ver.

La anterior captura de pantalla era parte de un análisis que realizó el medio Expansión de las Cuentas Anuales de las 40 mayores empresas del sector alimenticio. Repasando algunos puntos:

Las ventas crecieron un 18%. Pasando de 36.906 millones de euros a 43.555 millones de euros.

Las compras de materias primas aumentaron un 24,3%. Pasando de 21.382 millones de euros a 26.582 millones de euros.

El margen bruto de beneficio disminuyó un 3,1%. Pasando del 42,1% al 39%. El margen bruto es el porcentaje de beneficio que obtiene una empresa según sus ingresos y gastos.

El operating income se redujo en 5 millones. A los de finanzas nos gusta decir palabras en inglés porque suena más complejo y da caché. Es el resultado operativo.

El EBIT pasó de un 6,3% en 2021 al 5,3% en 2022.

*EBIT = Operating income = Resultado operativo

Solo con estos datos, ya tenemos una visual general que da respuesta a nuestra pregunta de si las empresas de este sector han subido precios para ganar dinero.

La respuesta es…

El punto 3 explica el 1 y el 2. Al reducir el margen bruto, las empresas asumen el aumento de costes contra su margen. En español, si una empresa reduce su margen bruto de beneficio, lo que quiere decir es que ahora tiene menos beneficio porque 1) sus ventas son menores que antes (no es el caso, vimos que aumentaron ventas) o 2) sus costes han aumentado (Bingo!).

El punto 4 y el 5 traducido quiere decir que las empresas del sector de la alimentación tuvieron un resultado operativo más bien plano. O sea que a pesar del aumento de ventas y la subida de costes de la que hablamos en el párrafo anterior, las empresas no han ganado más dinero sino que han tenido pérdidas (o se han quedado igual, según como quieras mirarlo).

Es importante relacionar los dos párrafos, ya que la respuesta definitiva se lee entre líneas: Las empresas alimenticias se esforzaron por evitar que la disminución en el margen bruto hundieran su beneficio.

Por tanto, la respuesta es… No. Las empresas alimenticias no se han forrado a tu costa.

Espera.

Me acabo de acordar.

Estábamos hablando de Mercadona, no del sector…

Ahora vas a entender mucho mejor la situación de Mercadona.

De izquierda a derecha, 2022, 2021, 2020, 2019.

En la cuenta de pérdidas y ganancias de Mercadona podemos observar (2022-2021) que su situación es también similar a la que nos encontramos en la muestra de las empresas del sector:

Las ventas crecieron un 10,58%. Pasando de 25.199 millones de euros a 27.867 millones de euros.

Las compras de materias primas aumentaron un 11,54%. Pasando de 18.573 millones de euros a 20.716 millones de euros.

El margen bruto de beneficio disminuyó un 0,63%. Pasando del 26,29% al 25,66%.

El operating income aumentó en 73 millones de euros. ES decir, tuvo un incremento del 8,14%. Quéeeeeeeeeeee?! Pero si es la misma situación! No se supone que tendrían que ganar menos!?!?!??!?!? Mercadona ha ganado MÁS!!!! SE ESTÁN FORRANDO A NUESTRA COSTA!!!!!

Vamos a repasarlo.

Aumentan sus ventas ✅

Aumentan sus costes por materias primas ✅

Disminuye el margen bruto ✅

AUMENTA EL EBIT!!!!!!!!!! Quéeeeeeeeeee

Esto se debe básicamente a que la empresa ha generado más volumen de ventas este año con respecto al anterior. De no ser así, la empresa podría haber tenido un menor beneficio con respecto al año anterior. En la realidad, que haya ganado más en el año fiscal del 2022 solo nos dice que, aunque hayan subido precios, han asumido parcialmente el aumento de costes y, por tanto, la razón principal se debe a que sus clientes han gastado más.

En la Memoria Anual de Mercadona, podemos corroborar eso mismo. A pesar de que hayan ganado más dinero, la compañía tiene un margen de beneficio y rentabilidad menor. Mercadona llama Jefes a sus clientes.

Por tanto, la conclusión es que sí, Mercadona ha subido precios como cualquier otro competidor. Pero no, no se está forrando a tu costa. Solo que el aumento de costes en las materias primas tienen que trasladarlo a sus “Jefes” por la única razón de que es mejor hacer eso que reducir costes recortando en plantilla.

Sin embargo, la subida de precios no ha sido mayor de lo que debería haber sido. No se han aprovechado, y el margen bruto lo verifica.

¿Podrían haber reducido el margen algo más? Pues no lo sé. Probablemente no.

Las empresas tienen como principal objetivo aportar valor a sus accionistas, por tanto tienen que seguir creciendo. Así que haber reducido más el margen bruto habría sido un gran error.

Tú también preferirías mantener a los accionistas contentos que asumir pérdidas… Esa es la realidad.

La vuelta de las crypto

La semana pasada vi algo en [cifrado] que me hizo ser muy optimista de Ethereum. Algo que no había visto jamás y que claramente comienza una tendencia en el mundo crypto, y más detalladamente, en los tokens ERC-20.

Eran las 20:00h y estaba terminando de trabajar. Me llegó un email a mi correo explicando la nueva forma de [cifrado] y decidí investigar un poco. Curioso.

Lo gracioso es que ni siquiera la gente de [cifrado] es consciente de que está sucediendo esto. Ahora.

Es lo que me hace ser muy muy optimista sobre la situación de Ethereum y su utilidad en el mundo real. Lo descentralizado gusta a [cifrado]. Lo descentralizado no trata de 5 frikis encapuchados anónimos en el sótano de sus casas. También trata del traje y la corbata.

Puedes ver mi análisis de Ethereum el año pasado pinchando aquí. Sigo pensando igual.

El hype que había en el último ciclo alcista crypto se basó principalmente en DeFi y NFT. Dicho esto, los NFT no eran nuevos ya que los Punks estaban a la venta desde 2017. Si bien simular servicios financieros en la red de Ethereum fue interesante y te podría dar una idea de cómo se planteará el futuro, la realidad es que lo que movió los precios al alza fue, en su mayoría, la creación de dinero.

La gran mayoría de los proyectos crypto eran estafas. Y eso ha manchado su imagen. La señal de venta de cualquier token se lanzaba cuando oías que X fondo de Venture Capital decidió invertir en ella.

El siguiente ciclo alcista probablemente esté liderado por los productos institucionales aka ETFs. Después de eso no quedan inversores de gran relevancia.

Una vez que sea fácilmente accesible y controlado por las principales empresas/entidades gubernamentales, los siguientes ciclos alcista dejarán de tener rentabilidades tan altas, por definición. No obstante, si sabes cuál es realmente el objetivo de la industria crypto y la entiendes, esto tampoco te debería preocupar mucho (siempre y cuando tus acciones respalden tus pensamientos).

El ETF de Bitcoin ya es una realidad y podríamos suponer que el año que viene podría aprobarse. ¿Qué es lo siguiente? Ethereum. Quizá en 2025.

Los ETF son un beneficio inmenso para las instituciones financieras ya que ellos tendrían tus claves, mientras tu no tienes ni un activo en tu propiedad. La persona promedio no es lo suficientemente inteligente como para saber que tener BTC o ETH en un ETF significa que no tiene nada.

¿Con ganas de aprender más de finanzas? Yo puedo enseñarte a gestionar tus finanzas personales y a que aprendas a invertir, tanto en acciones como en crypto, como el 1% de la población. En mi libro online Finanzas Inteligentes encontrarás la forma de sobrevivir financieramente a un mundo en el que lo raro es hacerlo bien con tu dinero.

Cualquier duda o comentario puedes hacerlo tanto aquí como en mis mensajes directos de instagram. Estaré encantado de responderte. Siempre y cuando no me preguntes en qué deberías invertir para hacerte millonario.

Advertencia: Nada de lo que publique aquí debe ser considerado como recomendación de inversión o consejo financiero/legal de cualquier índole.

Estos artículos serán escritos con un fin educativo e informativo y no se debe interpretar como una oferta, invitación o incitación a la compra o venta.

Este contenido tampoco será constituido como base de ningún contrato, compromiso o decisión de cualquier tipo.

Invertir conlleva riesgos de perder tu dinero y debe realizarse de forma responsable. Las alusiones a rentabilidades pasadas no presuponen rentabilidades futuras.